他の人の家計管理方法が知りたい。

なんとなくお金を使うことに不安がある。

今日はこんな方に向けて。

家計管理ってどうしてる?

今日は5人家族の我が家の【家計管理】について、紹介する記事を書きます。

たくさんの家計管理方法を試しては、

挫折。

そんな私ですが、2年前から続いている家計管理方法はコチラです。

家計簿アプリマネーフォワードと連携&買い物行く回数で予算を調節

この方法とミニマルライフをゆるく続けていたら、資産が3000万円を突破しました。

毎月の家計簿はコチラから。一週間に一度まとめています。

今日は、そんな我が家の家計管理方法をご紹介します。

けどさ、結論から言うと、

家計を把握できればどんな方法でもいい。

あなたに合う方法が見つかる参考になれば幸いです。

ではいきます!

お金の本でおすすめはコレ。

すごいわかりやすくて資産が増えた!

家計管理で大事なコト

まず大前提。

家計管理で大事なコトを改めて考えてみます。

家計管理で大事なコトはコレ。

暮らしの中で楽しくお金を使えるようになること

これです。

毎日頑張って仕事をして得たお金。

だけど、

- なんとなく将来不安だ

- だからお金を使うことに罪悪感がある

- いくら使えるのかわからない

こんな風に、

【わからない不安からお金を使うことが悪いことのように思ってしまう。】

そんな人も多いはず。←私。

だけど、きっとそうじゃない!はず。

大事なお金だからこそ、自分や家族にとって大事なことに使いたい。

だから、家計管理が大切。

私も、

家計を把握したうえで、使えるお金を増やしていきたい!

そう思って家計管理をしています。

家計を把握するための方法

家計を把握するために必要なことはこんな感じです。

- 収入を知る

- 支出を知る

- 予算を決める

- トライ&エラーしながら暮らす

これらを把握するための家計管理。

ここで大切なのは、

全部の収入と支出を知る。

こと。

全部ってのが中々難しいんですよね~。

だからそのための家計簿です。

把握するための家計簿としておすすめなのが、

家計簿アプリとしてめっちゃ有名です。

めっちゃ使いやすいから、私はかれこれ2年以上マネーフォワードで家計管理しています。

ゆなな

ゆななマネーフォワードに口座やカードを連携しておけば、自動で家計簿をつけてくれるから本当に楽だよー!!

収入と支出を知る

収入と支出を知るためにおすすめなのは、

【入口と出口を少なくすること】

口座の数をすくなくするのがおすすめです。

我が家の場合はこんな感じ。

- お給料口座

- 事業用口座

- 生活費口座

- 投資用口座

①と②の口座で全収入を把握して、

③の口座で全支出を把握。

④で貯蓄、未来への投資。

こんな役割で口座を使っています。

ゆなな生活費口座は【NEOBANK 住信SBIネット銀行 】を愛用中。

住信SBIネット銀行で一番おすすめなところは、

「目的別口座を10個まで作れること」

私はこの目的別口座を使って、

生活費口座の管理をしてます。

ゆなな

ゆななこんな感じで口座を分けて生活費を把握してます。

自動で振替したり、振込したり、とにかくとても便利。

他行あて振込手数料も5回まで無料なのがありがたい~。

おすすめです♪

予算を決める

全部の収入と支出が把握出来たら、

予算決め

収入や支出、目標や生活スタイルなどによって家庭ごとに違うと思うので、

ここは自分なりの予算を考えることが大切。

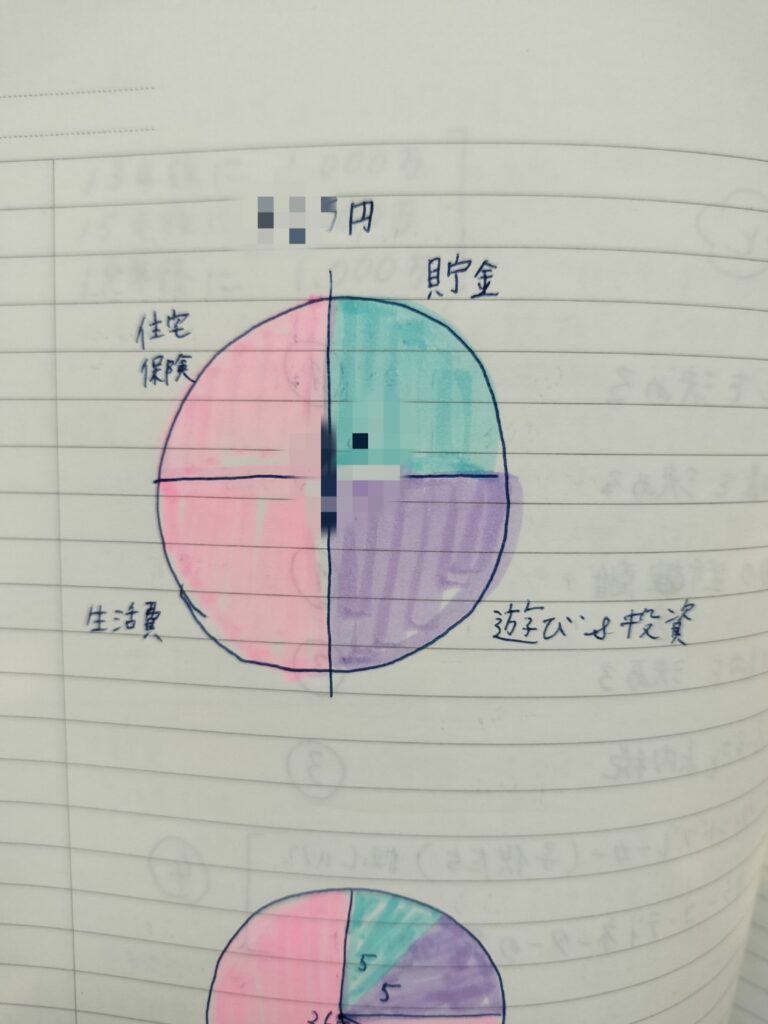

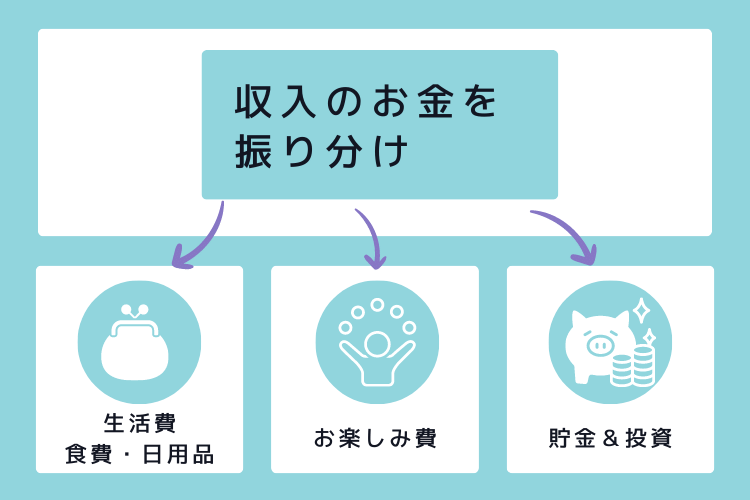

我が家の場合はこんな感じです。

- 住宅関連費

- 食費

- 日用品費

- お楽しみ費

これらをざっくり4等分して予算を決定。

住宅関連費の固定費の中に毎月の投資やiDeCo分も含めています

昔はノートに手書きで4等分を考えてた。↓

トライ&エラーしながら暮らす

予算が決まれば、

決めた予算を目標に1ヶ月生活してみる

ここでの注意は、「守れない予算にしないこと!」

昔、私はよくあったのですが、

目標ばかり高くて、毎日モヤシ生活しなくちゃならない食費の予算でいこうとしていた経験がありました。

そんな予算だと、守れないし、予算の意味もない。

だから、ちょっと頑張れば手が届くくらいの予算がおすすめ。

ゆなな私の場合は、

「コレだけ残ったぞー」

と感じる方がモチベーションが上がるので、少し多くしてます。

そのあまった食費でコツコツ「高配当株を買う!」

そんな感じで、トライ&エラーを繰り返しながら、

収入=支出+貯金&投資

できるようにする。

これが家計簿をつける目標です。

それが「楽しいことに使うお金が増える」につながる!!

そう思って日々私もトライ&エラーをしながら家計管理をしています。

収入の中で支出を抑える方法

支出を把握するときに、

固定費と変動費をわけて把握することがポイントです。

私の場合は、

「住宅関連費」が毎月の決まった固定費です。

- 電気ガス水道

- 家賃

- 通信費

- 保険料

- 学費

などなど生きていくのに必ず必要なモノ。

これらをきちんと見直すことが支出を下げるときの最大のコツでした。

- 住宅ローンを見直す

- 家賃を見直す

- スマホを格安SIMに変える

- 電気を見直す

- 保険を見直す

- 車を見直す

これらをするだけで、年間数十万円以上の削減になります。

ゆなな私は貯蓄を保険でしたから、保険を解約することで数百万円以上の節約になった。

格安SIMのスマホは、楽天モバイルがおすすめ。

私も実際に使っている楽天モバイル。

関連記事:節約するなら楽天モバイルがおすすめ。2年楽天モバイルを使用中の主婦がレビューします。

昔は電波が悪すぎましたが、最近は全然気になりません。

料金も旦那さんと2人で6000円くらい。

データも無制限に使えるし、ポイントももらえるし、楽天経済圏の方はいいと思ってます~。

ゆなな

ゆなな食費を節約するより、すごく効果があるのが固定費の節約だよ~!

予算を決めた後、我が家の家計管理の方法

参考までに「我が家の家計管理の方法」を具体的にご紹介します。

生活費はこんな感じ

収入があった日に、それぞれの口座に振り分けます。

- 固定費

- 生活費

- 貯金

- 投資

食費&日用品費など、日々の生活における変動費分を週の予算で管理しています。

クレジットだと、予算の把握が難しかったので、

現金と同じように使えるプリペイド式のカード、「Kyash」をずっと使っています。

Kyashはこれ

ゆななこのカードの明細ですべてのお買い物の明細がわかる仕組み

普段の生活費以外でのイレギュラーな出費はその都度銀行から振替しています。

設定しておけば、スマホで簡単に銀行口座から振替が可能です。

ゆなな子供のモノ買ったり、お出かけしたり。

楽天で大きなものや仕事のモノを買ったりするときは楽天カードでお買い物をします。

その方がポイントが貯まりやすい

お買い物で予算を守るためにおすすめなのが、

買い物に行かないこと!

私の場合スーパーで予算を守れず、

あれもこれもついつい買ってしまう汗。

なので、週に2回くらいをお買い物の日にして、1週間をやりくりするようにしています。

ゆなな百均とかショッピングモールには近づかない。笑。

普段のお金の使い方はこんな感じだけど、

楽しむときは楽しもうと思って予算をとっています。

牛乳ないー。

そんな時も買いに行くのではなくて、次のお買い物まではお茶で過ごしているのだよ。

そうすることで、

「あるモノで過ごす」

習慣が付きました。

モノを減らすときも同じ。

あるモノで過ごすことで、モノを減らすことができるから、私は結構おすすめです。

まとめ:自分に合った方法で家計管理して使えるお金ふやそー!

まとめいきます。

今日は、5人家族の私が実践する家計管理方法について紹介しました。

簡単に言うと、

- 収入を知る

- 支出を知る

- 予算を決める

- トライ&エラーしながら暮らす

です。

収入を知るために私が使っているのは、家計簿アプリのマネーフォワード。

自動で口座やクレジットカードを連携してくれているから便利だよ。

ゆななだけど、家計が把握できれば方法は何でもよい!

そのあとにすることは、

- 固定費を減らして

- 貯金や投資のお金を確保して

- 予算を決めて暮らす

そうすることで、お金が貯まりやすくなりました。

収入があったら、それぞれに振替えて、その予算の中で暮らす。

予算を守るときの私のおすすめは、

買い物に行く回数で予算をコントロールすること

私の場合、スーパーに行けばお金を使ってしまうので、お金を使う機会を作らない!

そうすることで予算をコントロールしています。

ゆなな私もまだまだ家計管理を修行中。

ぜひ一緒に頑張りましょ~!

あなたにとって、どこか参考になればうれしいです。

最後まで読んでいただきありがとうございました

当サイトflexibleでは、ゆるっとミニマリスト主婦の私が、「フレキシブルに行こう!」をテーマに、

「子育て中主婦のお金が貯まるミニマルライフ」の発信をしています。

ゆなな他の記事もぜひ見てみてください~!

当サイトflexibleでは、

30代女性に向けて、

『暮らしも自分もフレキシブルにいこう!』

をコンセプトに記事を制作しています。

- ミニマルライフ

- 個人で5万円の稼ぎ方

- 資産の増やし方

を発信中です。

記事のどこかが参考になればうれしいです。

>>flexibleの人気記事はコチラから

ゆななぜひ他の記事にも遊びに来てください~!

コメント